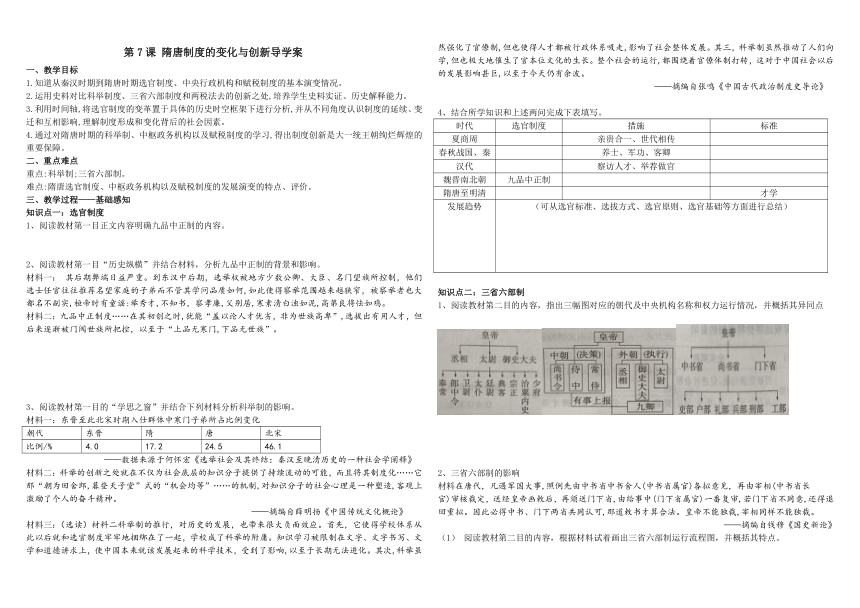

資源簡介 第7課 隋唐制度的變化與創新導學案一、教學目標1.知道從秦漢時期到隋唐時期選官制度、中央行政機構和賦稅制度的基本演變情況。2.運用史料對比科舉制度、三省六部制度和兩稅法去的創新之處,培養學生史料實證、歷史解釋能力。3.利用時間軸,將選官制度的變革置于具體的歷史時空框架下進行分析,并從不同角度認識制度的延續、變遷和互相影響,理解制度形成和變化背后的社會因素。4.通過對隋唐時期的科舉制、中樞政務機構以及賦稅制度的學習,得出制度創新是大一統王朝絢爛輝煌的重要保障。二、重點難點重點:科舉制;三省六部制。難點:隋唐選官制度、中樞政務機構以及賦稅制度的發展演變的特點、評價。三、教學過程——基礎感知知識點一:選官制度閱讀教材第一目正文內容明確九品中正制的內容。閱讀教材第一目“歷史縱橫”并結合材料,分析九品中正制的背景和影響。材料一: 其后期弊端日益嚴重。到東漢中后期,選舉權被地方少數公卿、大臣、名門望族所控制,他們選士任官往往推薦名望家庭的子弟而不管其學問品質如何,如此使得察舉范圍越來越狹窄,被察舉者也大都名不副實,桓帝時有童謠:舉秀才,不知書,察孝廉,父別居,寒素清白濁如泥,高第良將怯如雞。材料二:九品中正制度……在其初創之時,猶能“蓋以論人才優劣,非為世族高卑”,選拔出有用人才,但后來逐漸被門閥世族所把控,以至于“上品無寒門,下品無世族”。3、閱讀教材第一目的“學思之窗”并結合下列材料分析科舉制的影響。材料一:東晉至此北宋時期入仕群體中寒門子弟所占比例變化朝代 東晉 隋 唐 北宋比例/% 4.0 17.2 24.5 46.1——數據來源于何懷宏《選舉社會及其終結:秦漢至晚清歷史的一種社會學闡釋》材料二:科舉的創新之處就在不僅為社會底層的知識分子提供了持續流動的可能,而且將其制度化……它那“朝為田舍郎,暮登天子堂”式的“機會均等”……的機制,對知識分子的社會心理是一種塑造,客觀上激勵了個人的奮斗精神。——摘編自薛明揚《中國傳統文化概論》材料三:(選讀)材料二科舉制的推行,對歷史的發展,也帶來很大負面效應。首先,它使得學校體系從此以后就和選官制度牢牢地捆綁在了一起,學校成了科舉的附庸。知識學習被限制在文字、文字書寫、文學和道德講求上,使中國本來就該發展起來的科學技術,受到了影響,以至于長期無法進化。其次,科舉雖然強化了官僚制,但也使得人才都被行政體系吸走,影響了社會整體發展。其三,科舉制雖然推動了人們向學,但也極大地催生了官本位文化的生長。整個社會的運行,都圍繞著官僚體制打轉,這對于中國社會以后的發展影響甚巨,以至于今天仍有余波。——摘編自張鳴《中國古代政治制度史導論》4、結合所學知識和上述兩問完成下表填寫。時代 選官制度 措施 標準夏商周 親貴合一、世代相傳春秋戰國、秦 養士、軍功、客卿漢代 察訪人才、舉薦做官魏晉南北朝 九品中正制隋唐至明清 才學發展趨勢 (可從選官標準、選拔方式、選官原則、選官基礎等方面進行總結)知識點二:三省六部制1、閱讀教材第二目的內容,指出三幅圖對應的朝代及中央機構名稱和權力運行情況,并概括其異同點2、三省六部制的影響材料在唐代,凡遇軍國大事,照例先由中書省中書舍人(中書省屬官)各擬意見,再由宰相(中書省長官)審核裁定,送經皇帝畫敕后,再須送門下省,由給事中(門下省屬官)一番復審,若門下省不同意,還得退回重擬。因此必得中書、門下兩省共同認可,那道敕書才算合法。皇帝不能獨裁,宰相同樣不能獨裁。——摘編自錢穆《國史新論》閱讀教材第二目的內容,根據材料試著畫出三省六部制運行流程圖,并概括其特點。2、根據材料,說明為什么說三省六部制是“皇權下的民主”。(此問題等同于三省六部制的作用)結合所學知識和上述兩問,完成下列表格。時期 中樞機構設置 權力配置與運作秦、西漢初 丞相集決策、行政、用人、審議和司法于一身漢武帝及以后東漢 三公與尚書臺 三公徒有虛名,尚書臺掌決策和行政魏晉南北朝 尚書、中書、門下形成三省 三省共同輔佐決策,行使權力隋唐知識點三:賦稅制度1、閱讀教材第三目,理解租庸調制的概念。2、閱讀教材第三子目結合材料,分析唐代中期后賦稅制度暴露的問題及解決措施。材料一:唐初賦斂之法曰租庸調……玄宗之末,版籍浸壞,多非其實。及至德兵起,所在賦斂,迫趣取辦,無復常準。賦斂之司增數而莫相統攝,各隨意增科,自立色目,新故相仍,不知紀極。民富者丁多,率為官為僧以免課役,而貧者丁多無所伏匿,故上戶優而下戶勞。吏因緣蠶食,旬輸月送,不勝困弊,率皆逃徙為浮戶,其土著百無四五。——《資治通鑒》材料二:凡百役之費,一錢之斂,先度其數,而賦于人,量出以制入。戶無主客,以現居為簿,人無丁中,以貧富為差。不居處而行商者,在所州縣稅三十之一,度所取與居者均,使無僥利。居人之稅,秋夏兩征之……其田畝之稅,率以大歷十四年墾田之數為準而均征之。——楊炎“請作兩稅法”疏3、閱讀教材第三目,結合第三目“史料閱讀”,完成下表。項目 租庸調制 兩稅法 調整后作用征稅標準 以人丁為主征稅項目 田租、戶調、力役、雜稅征稅對象 授田農民 不分主客農商一律納稅征稅次數 一次 征稅時間由不固定到固定征收形勢 實物、勞役 戶稅納錢,地稅交實物 有利于商品經濟的發展閱讀教材課后“問題探究”并結合材料,請你評價陸贄對兩稅法的看法。從研究兩稅法的角度談談應如何看待《重賦》的史料價值。材料:我國古代賦稅制度的沿革規律大體上可以歸納為:征收標準從以人丁為主,演變為以田畝為主,征收的物品由以實物地租為主演變為以貨幣地租為主,征收的時間從不定時演變為基本定時,農民由必須服徭役逐漸演變為納絹代役,稅種也由繁雜演變為簡單。——摘編自張菱《中國古代稅收制度的演變》 展開更多...... 收起↑ 資源預覽 縮略圖、資源來源于二一教育資源庫

資源預覽

資源預覽

資源預覽

資源預覽