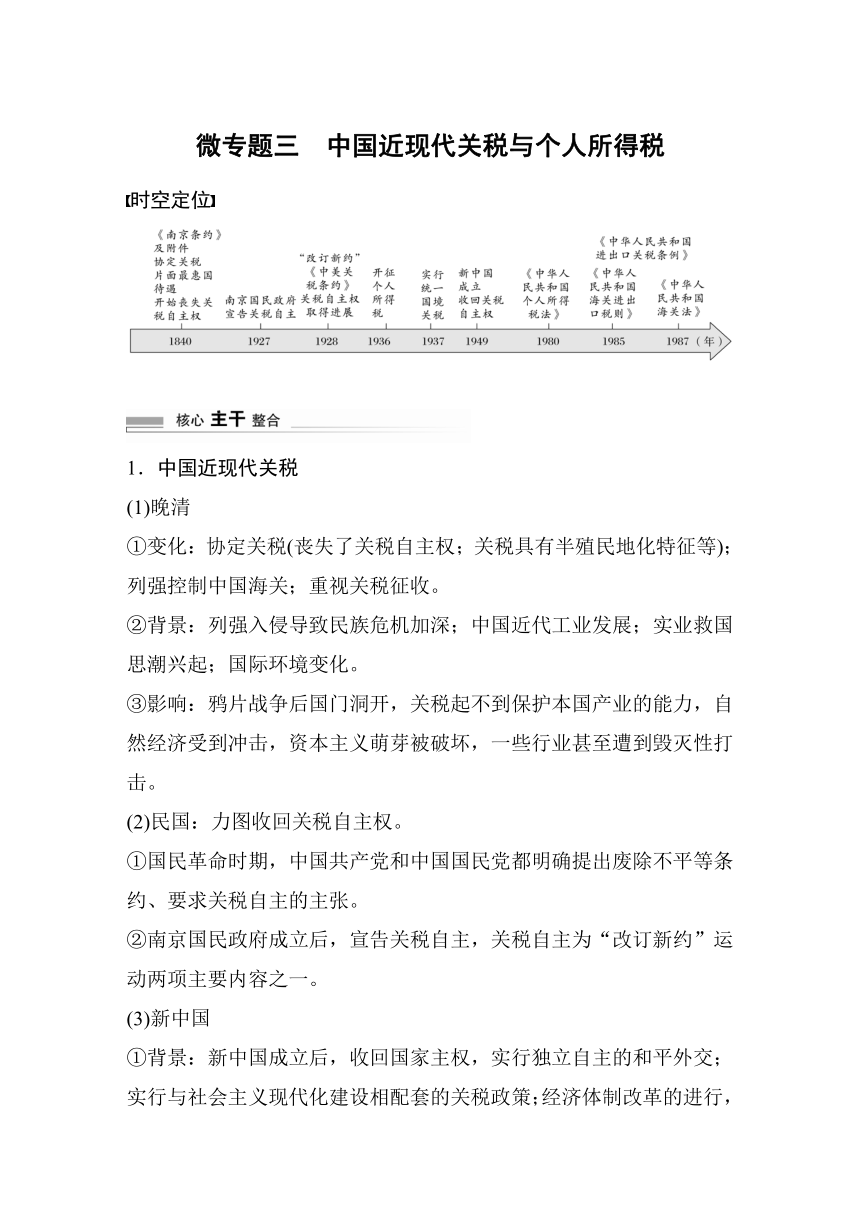

資源簡介 微專題三 中國近現代關稅與個人所得稅時空定位1.中國近現代關稅(1)晚清①變化:協定關稅(喪失了關稅自主權;關稅具有半殖民地化特征等);列強控制中國海關;重視關稅征收。②背景:列強入侵導致民族危機加深;中國近代工業發展;實業救國思潮興起;國際環境變化。③影響:鴉片戰爭后國門洞開,關稅起不到保護本國產業的能力,自然經濟受到沖擊,資本主義萌芽被破壞,一些行業甚至遭到毀滅性打擊。(2)民國:力圖收回關稅自主權。①國民革命時期,中國共產黨和中國國民黨都明確提出廢除不平等條約、要求關稅自主的主張。②南京國民政府成立后,宣告關稅自主,關稅自主為“改訂新約”運動兩項主要內容之一。(3)新中國①背景:新中國成立后,收回國家主權,實行獨立自主的和平外交;實行與社會主義現代化建設相配套的關稅政策;經濟體制改革的進行,適應對外開放政策的需要。②過程:制定海關關稅法,統一全國關稅制度;改革開放后,強化關稅法制化建設,進一步完善關稅制度。③意義:維護國家主權和經濟利益;保護生產,調節經濟;增加財政收入。2.中國個人所得稅(1)起步:1914年,北洋政府制定所得稅條例,其中包括征收個人所得稅的內容,但并沒有實施。(2)實施:1936年,國民政府公布了所得稅暫行條例,開始征收個人所得稅。(3)退出:新中國成立后,在計劃經濟體制下,沒有征收個人所得稅。(4)重建:1980年通過了《中華人民共和國個人所得稅法》,標志著我國個人所得稅制度正式確立。后經過數次修訂完善。(5)作用:增加財政收入;調節個人收入;有利于實現社會公平、社會穩定。1.清代海關稅率的變化原因 清代前期限制中外貿易,鴉片戰爭后國門被打開不平等條約規定協定關稅,海關主權喪失;列強向中國傾銷商品表現 從不區分進口稅率與出口稅率,到區分進口稅率與出口稅率,并且出口稅率高于進口稅率晚清海關稅率較鴉片戰爭前降低2.辯證認識國民政府的“改訂新約”運動(1)積極意義①南京國民政府以較短的時間,先后與十幾個國家簽訂新約,雖然不能從根本上擺脫帝國主義對中國海關的控制,但減少了它們在中國的特權,在一定程度上爭取到了作為主權國家的地位,是中國近代外交史上的進步。②在一定程度上反映了人民群眾的要求和愿望,順應、升華了民眾的反帝情緒,強化了民族意識。③伴隨著“改訂新約”運動的開展,關稅收入大大增加,成為南京國民政府財政收入的主要來源,關稅收入在財政總收入中的比重明顯提高。(2)局限性:“改訂新約”運動并沒有從根本上取消帝國主義的在華特權,未使中國成為獨立自主的主權國家。3.現代中國關稅制度的作用現代中國關稅制度,對調節商品進出口、彌補市場缺陷、完善資源配置、增加財政收入、強化國家的宏觀調控能力,都將產生重大的影響。因此,我國現代關稅制度作為整體經濟制度的一個重要組成部分,將有力維護、改善我國改革開放以來的進出口環境。1.(2023·衡水二模)乾隆至道光年間,粵海關收取的關稅多以銀兩方式上繳,這些銀兩被回爐重新熔煉成規格、成色統一的銀錠后再上交國庫。隨著咸豐九年(1859年)10月粵海新關的成立,大部分關稅所收銀兩不再重鑄,而是直接以銀元的形式支付戰爭賠款和外債。這一變動導致( )A.晚清的貨幣形制實現國際化B.中國進一步淪為列強經濟附庸C.民眾賦稅負擔因賠款而加重D.清廷徹底喪失對海關的控制權2.(2023·淮安模擬)早在1950年,我國開征個人所得稅的具體方案就曾有擬定,但直到1980年才有了新中國第一部個人所得稅法。對此,有人解釋說,當時中國個人收入來源較為單一,個人收入分配中存在著一定的供給制成分。據此,中國長期未能開征個人所得稅的主要原因是( )A.經濟發展水平的低下B.居民貧富差距并不明顯C.計劃經濟體制的影響D.家庭經濟收入來源有限微專題三 中國近現代關稅與個人所得稅精準對點訓練1.B [據材料可知,鴉片戰爭前,海關稅收最終上交國庫,但咸豐九年成立新海關后,大部分關稅以銀元的形式支付戰爭賠款和外債,體現了列強對中國經濟的控制加強,反映了中國進一步淪為列強經濟附庸,B項正確;材料中以銀元形式支付戰爭賠款和外債的是關稅所收的銀兩,并沒有涉及貨幣形制的變化,排除A項;材料反映的是關稅收入,不涉及民眾的賦稅,排除C項;材料體現了中國海關的半殖民地化,列強沒有完全控制中國海關,排除D項。]2.C [根據材料中“個人收入來源較為單一”“分配中存在著一定的供給制成分”等信息并結合所學知識可知,材料中狀況的出現正是因為當時中國實行高度集中的計劃經濟體制,C項正確。] 展開更多...... 收起↑ 資源預覽 縮略圖、資源來源于二一教育資源庫

資源預覽

資源預覽

資源預覽

資源預覽