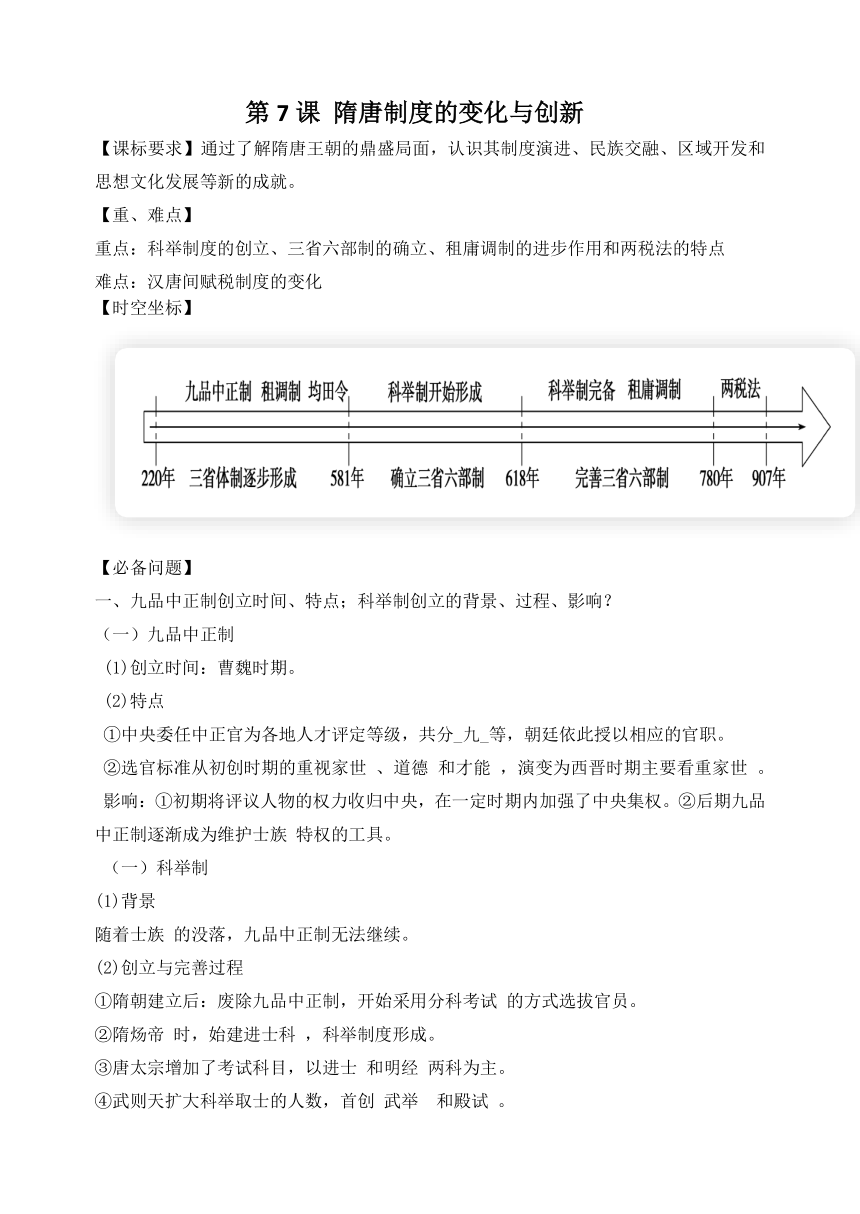

資源簡介 第7課 隋唐制度的變化與創新【課標要求】通過了解隋唐王朝的鼎盛局面,認識其制度演進、民族交融、區域開發和思想文化發展等新的成就。【重、難點】重點:科舉制度的創立、三省六部制的確立、租庸調制的進步作用和兩稅法的特點難點:漢唐間賦稅制度的變化【時空坐標】【必備問題】一、九品中正制創立時間、特點;科舉制創立的背景、過程、影響?(一)九品中正制(1)創立時間:曹魏時期。(2)特點①中央委任中正官為各地人才評定等級,共分_九_等,朝廷依此授以相應的官職。②選官標準從初創時期的重視家世 、道德 和才能 ,演變為西晉時期主要看重家世 。影響:①初期將評議人物的權力收歸中央,在一定時期內加強了中央集權。②后期九品中正制逐漸成為維護士族 特權的工具。(一)科舉制(1)背景隨著士族 的沒落,九品中正制無法繼續。(2)創立與完善過程①隋朝建立后:廢除九品中正制,開始采用分科考試 的方式選拔官員。②隋煬帝 時,始建進士科 ,科舉制度形成。③唐太宗增加了考試科目,以進士 和明經 兩科為主。④武則天擴大科舉取士的人數,首創 武舉 和殿試 。⑤唐玄宗任用高官主持考試,提高了科舉考試的地位。(3)影響①積極:科舉制使出身社會中下層 的讀書人通過相對公平的考試參加政權,擴大了統治的基礎,提高了官員的 文化素質 ,加強了中央集權 。②消極:考試內容以儒學經義為主,禁錮思想,扼殺創造性,成為維護專制統治的工具。明清八股取士,文化專制加強,束縛人們才能與個性的發展。二、魏晉南北朝時期三省制度的確立;隋唐時期三省六部制的職權特點、地位。1.魏晉南北朝時期,三省制:尚書臺改稱尚書省,與中書省和門下省形成三省,它們共同輔助決策,行使權力。2.隋唐時期:中央正式確立了三省六部制(1)正式確立:隋文帝時期。(2)職權特點①三省的職權分工明確,又彼此制約。中書省負責草擬和頒發皇帝的詔令;門下省負責審核詔令,有不妥者駁回;尚書省負責執行,下設吏、戶、禮、兵、刑、工六部,分工處理各項具體政務。②三省長官共議國事,執宰相之職。③唐太宗時常給品位較低 的官員以宰相 名號,擴大任用宰相的范圍。④宰相議事的地方稱為政事堂,后叫中書門下 。政事堂的設立,在機構分工上提高了工作效率,三省出現了一體化的趨勢。(3)影響①分工明確,提高了行政效率;削弱了相權,加強了皇權。②是中國政治制度的重大變革,對此后歷朝產生了深遠影響。三、魏晉時期賦稅制度的特點;唐朝租庸調制的內容、影響,兩稅法實行的背景、目的、特點、評價?賦稅制度1.魏晉時期(1)開始實行 租調制:按戶征收糧和絹帛。(2)北魏孝文帝改革,頒布均田令 ,規定一夫一婦每年納粟為租,納帛或布 為調,受田農民承擔定額 租調 。成年男子負擔一定的徭役 。2.唐初:租庸調制(1)內容①將賦稅征收對象定為21~59 歲的成年男子。②除租、調外,男子不去服徭役的可以納絹或布代役,稱為_庸。(2)影響:以庸代役保證農民有較充分的生產時間,政府的財政收入 也有了保障。3.唐朝后期的兩稅法(1)背景①天寶年間,土地兼并盛行,均田制和租庸調制無法維持。②政府財政收入銳降。(2)目的、時間、實施者:為了解決財政困難,780年,唐德宗接受宰相楊炎的建議,實行兩稅法。(3)內容①每戶按 人丁 和 資產 繳納 戶稅,按 田畝繳納地稅,取消租庸調和一切雜稅、雜役。②一年分夏季和秋季兩次納稅。(4)評價①簡化稅收名目,擴大收稅對象,保證國家的財政收入。②改變了自戰國以來以人丁為主的賦稅制度,減輕了政府對農民的人身控制。【重難突破】合作探究:兩稅法的影響材料一 每州各取大歷中一年科率錢谷數最多者,便為兩稅定額,此乃采非法之權令以為經制,總無名之暴賦以立恒規。——陸贄《翰苑集》材料二 唯以資產為宗,不以丁身為本,資產少者則其稅少,資產多者則其稅多。 ——陸贄:《陸宣公奏議》材料三 “國家定兩稅,本意在憂人。……奈何歲月久,貪吏得因循。浚(挖)我以求寵,斂索無冬春。織絹未成匹,繰絲未盈斤。吏胥迫我納,不許暫逡巡。” ——白居易《重賦》材料四“桑拓廢來猶納稅,田園荒后尚征苗。……任是深山更深處,也應無計避征徭。” ——杜荀鶴《山中寡婦》閱讀材料并結合兩稅法的內容,分析兩稅法的影響。【當堂達標】1.兩漢時的察舉制,地方官推舉人才主要參考鄉閭評議;魏晉時九品中正制由中正官品評人才等級,中正官須為中央任職的官員;隋唐以來科舉制選官由中央部門主持,有時皇帝還親自參與人才的選考。古代選官制度的變化反映了A.才學成為選官的唯一標準 B.科研人才大量涌現C.官員選拔的標準完全不同 D.中央集權不斷加強2.唐開元年間,政事堂雖設在中書省,但自成機構,后列吏、樞機、兵、戶、刑、禮五房,對口分理各項行政事務。凡一切政令,包括皇帝詔令,必須經政事堂會議正式通過,并加蓋印章方能生效頒行。由此可知,唐代政事堂制度A.實現了對皇權的有效制衡 B.加強了對各級官吏的監督C.廢除了尚書省及下屬六部 D.有利于提高行政辦事效率3.唐代李逢吉作科舉主考官時,一次性錄取的幾十位進士,均為出身貧寒的士子。他的政敵李德裕亦“頗為寒素開路”,以致被貶謫時,“八百孤寒齊下淚”。由此可知唐代科舉A.加強了君主集B.促進了階級流動 C.消除了門第觀念 D.激化了政治矛盾4.《文獻通考·田賦考》在談及唐代中期的社會狀況時說:“今有幼未成丁,而承襲世資,家累千金者,乃薄賦之;又有年齒已壯,而身居窮約,家無置錐者,乃厚賦之,豈不悖謬!”導致材料中的現象產生的社會原因是A.兩稅法實行,百姓規避賦稅現象嚴重 B.商人對社會財富的大量侵占C.戰亂頻仍,政府控制的戶籍減少 D.唐朝執行以人丁為主的征稅標準5.據統計,在東晉權力中心的錄尚書事、侍中、中書兼令、尚書令仆等職位中,任官者162人次,其中士族127人次;荊、揚、徐幾個重要都督區的都督,也基本上由當權士族擔任。由此可知,東晉時期A.皇權走向衰落 B.士族把持政權C.相權威脅皇權 D.舉賢不及士族6.北魏孝文帝改革,規定一夫一婦每年納粟為租,納帛或布為調,授田農民承擔定額租調,成年男子(15歲以上)負責一定的徭役。唐初,將賦稅征收對象定為21-59歲的成年男子,除租、調外,男子不去服徭役的可以納帛或布代役,稱為庸。這一調整( )A.加重了農民的徭役負擔 B.加強了政府對人民的控制C.旨在推動工商業的發展 D.保證農民有足夠生產時間7.唐朝租庸調制規定男子除租、調外,還可以納絹或布代役;兩稅法規定每戶按人丁和資產繳納戶稅,按田畝繳納地稅。這一變化反映了( )A.國家廢除了長期以來的人丁稅 B.國家對農民人身控制松弛C.政府實行不抑兼并的土地政策 D.小農經濟不斷發展的結果8.唐前期,繼續推行“均田制”和租庸調制;唐中期以后,土地兼并加劇,均田制急劇崩壞,租庸調制難以維持。公元780年,唐朝改行兩稅法。這一變化表明唐代中期A.賦稅改革能夠有效緩解土地兼并 B.土地制度變化影響賦稅制度變化C.抑制兼并是政府增收的主要途徑 D.賦稅制度變化影響土地制度變化9.三省制的演變經歷了漫長的過程。尚書省形成于東漢(時稱尚書臺),逐漸成為權力中樞:中書省和門下省形成于三國時,目的在于分割和限制尚書省的權力;到隋唐之際三省共同構成宰相權力系統。這一演變主要說明了A.相權逐漸從內朝走向外朝 B.相權結構完善削弱了皇權C.君主專制日漸強化的趨勢 D.君相權共存機制逐漸完善【當堂達標】DDBDB/DBBC【重難突破】兩稅法的影響積極:①簡化了稅收名目,擴大收稅對象,增加政府財政收入。②改變以人丁為主的賦稅制度,減輕政府對農民的人身控制。消極:土地兼并嚴重,官吏盤剝等原因,兩稅法在執行過程中并沒有減輕農民的負擔。 展開更多...... 收起↑ 資源預覽 縮略圖、資源來源于二一教育資源庫

資源預覽

資源預覽

資源預覽

資源預覽