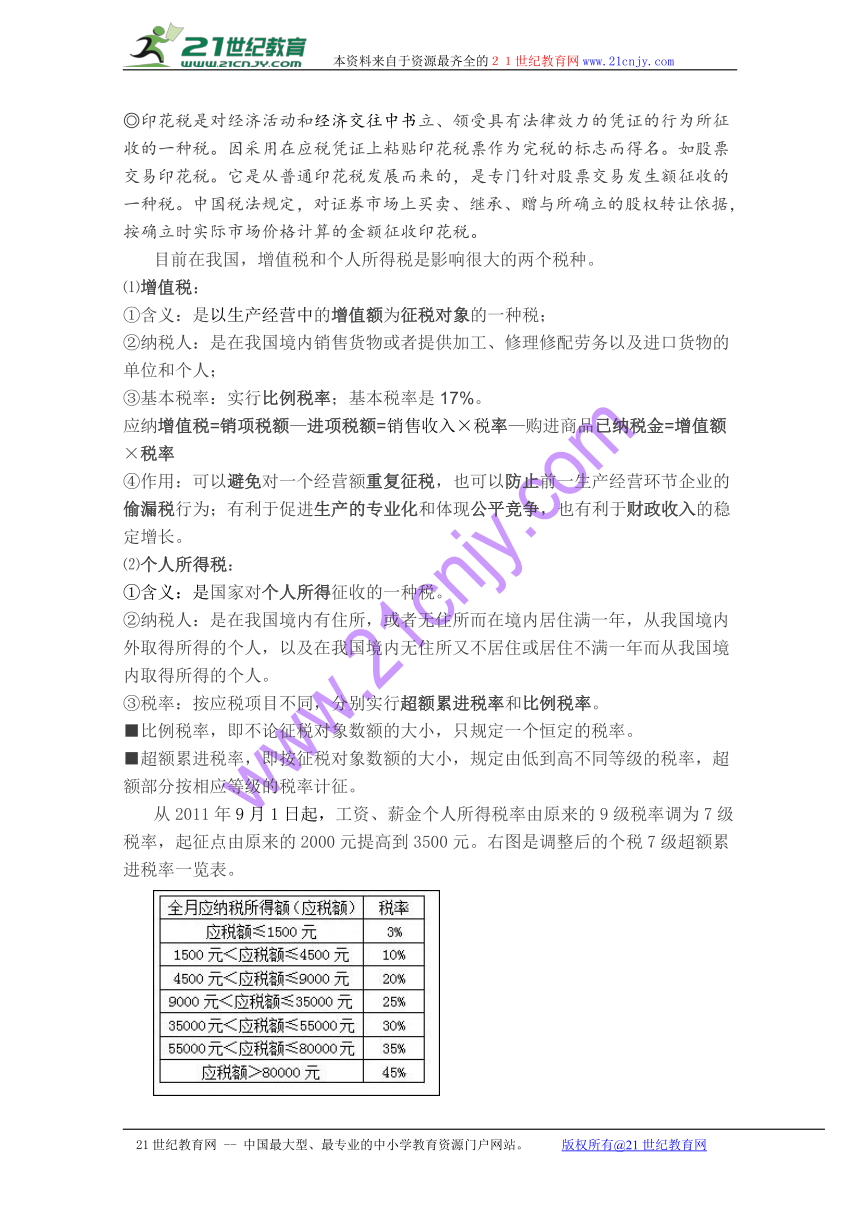

資源簡介 本資料來自于資源最齊全的21世紀教育網(wǎng)www.21cnjy.com考點十五 征稅與納稅㈠稅收及其種類:⒈含義:從本質(zhì)上看,稅收是國家為實現(xiàn)其職能,憑借政治權(quán)力,依法取得財政收入的基本形式。⑴目的:實現(xiàn)國家職能;⑵憑借力量:國家政治權(quán)力;⑶稅收的依據(jù):稅法;⑷本質(zhì):是一種分配關(guān)系。征稅的過程實質(zhì)上是物質(zhì)財富從個人、單位無償?shù)剞D(zhuǎn)給國家。⒉特征:強制性、無償性和固定性的特征。這些特征是稅收區(qū)別于其他財政收入形式的主要標志。 ⑴強制性。國家憑借政治權(quán)力強制征稅。納稅人必須依法納稅;稅務(wù)機關(guān)必須依法征稅。⑵無償性。國家取得稅收收入,既不需要返還( http: / / www.21cnjy.com )給納稅人,也不需要對納稅人直接付出任何代價。但無償性是相對的,直接無償,間接有償,即取之于民,用之于民。21世紀教育網(wǎng)版權(quán)所有⑶固定性。國家在征稅之前就以法律的形式,預( http: / / www.21cnjy.com )先規(guī)定了征稅對象和稅率,不經(jīng)國家有關(guān)部門批準不能隨意改變。固定性也是相對的,稅收會隨著社會經(jīng)濟條件的變化而作出調(diào)整,如通貨緊縮時降低稅率等。21教育網(wǎng)稅收的三個基本特征是緊密聯(lián)系,不可分割的。( http: / / www.21cnjy.com )稅收的無償性要求它具有強制性,強制性是無償性的保障。稅收的強制性和無償性又決定了它必須具有固定性。2·1·c·n·j·y⒊種類:根據(jù)征稅對象,目前我國稅收分為流轉(zhuǎn)稅、所得稅、資源稅、財產(chǎn)稅和行為稅五大類,共二十多種。⑴流轉(zhuǎn)稅:是以商品交換中的( http: / / www.21cnjy.com )交易額和勞務(wù)收入額為征稅對象的稅種。包括以增值額為征稅對象的增值稅、按營業(yè)額征收的營業(yè)稅、根據(jù)應稅消費品的銷售額征收的消費稅、關(guān)稅等。【來源:21·世紀·教育·網(wǎng)】⑵所得稅:是以各種所得額為征稅對象的稅( http: / / www.21cnjy.com )種。包括對企業(yè)所得征收的企業(yè)所得稅、對個人所得征收的個人所得稅等。⑶資源稅:是以開發(fā)和利用特定的自然資源為征稅對象的稅種。如開采礦藏必須依法繳納資源稅。www-2-1-cnjy-com⑷財產(chǎn)稅:是以納稅人擁有或支配的財產(chǎn)為征稅對象的稅種。如根據(jù)買賣房屋的契約征收的契稅等。⑸行為稅:是以納稅人的某些特定行為為征稅對象的稅種。如印花稅、屠宰稅等。◎印花稅是對經(jīng)濟活動和經(jīng)濟交往中書( http: / / www.21cnjy.com )立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。因采用在應稅憑證上粘貼印花稅票作為完稅的標志而得名。如股票交易印花稅。它是從普通印花稅發(fā)展而來的,是專門針對股票交易發(fā)生額征收的一種稅。中國稅法規(guī)定,對證券市場上買賣、繼承、贈與所確立的股權(quán)轉(zhuǎn)讓依據(jù),按確立時實際市場價格計算的金額征收印花稅。2-1-c-n-j-y目前在我國,增值稅和個人所得稅是影響很大的兩個稅種。 ⑴增值稅:①含義:是以生產(chǎn)經(jīng)營中( http: / / www.21cnjy.com )的增值額為征稅對象的一種稅;②納稅人:是在我國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人;③基本稅率:實行比例稅率;基本稅率是17%。【來源:21cnjy.com】應納增值稅=銷項稅額—進項稅額=銷售收入×稅( http: / / www.21cnjy.com )率—購進商品已納稅金=增值額×稅率④作用:可以避免對一個經(jīng)營額重復征稅,也可以防止前一生產(chǎn)經(jīng)營環(huán)節(jié)企業(yè)的偷漏稅行為;有利于促進生產(chǎn)的專業(yè)化和體現(xiàn)公平競爭,也有利于財政收入的穩(wěn)定增長。【出處:21教育名師】⑵個人所得稅:①含義:是( http: / / www.21cnjy.com )國家對個人所得征收的一種稅。②納稅人:是在我國境內(nèi)有住所,或者無住所而在境內(nèi)居住滿一年,從我國境內(nèi)外取得所得的個人,以及在我國境內(nèi)無住所又不居住或居住不滿一年而從我國境內(nèi)取得所得的個人。③稅率:按應稅項目不同,分別實行超額累進稅率和比例稅率。■比例稅率,即不論征稅對象數(shù)額的大小,只規(guī)定一個恒定的稅率。■超額累進稅率,即按征稅對象數(shù)額的大小,規(guī)定由低到高不同等級的稅率,超額部分按相應等級的稅率計征。從2011年9月1日起,( http: / / www.21cnjy.com )工資、薪金個人所得稅率由原來的9級稅率調(diào)為7級稅率,起征點由原來的2000元提高到3500元。右圖是調(diào)整后的個稅7級超額累進稅率一覽表。【版權(quán)所有:21教育】( http: / / www.21cnjy.com )按超額累進稅率計算個人所得稅一般步驟:首先,計算應納稅所得額,即應稅額。應稅額=工資、薪金收入-個稅起征點。其次,根據(jù)應稅額對應的稅率標準分段計算每段應繳納的稅款。最后,將各段應交稅款相加求和。④作用:個人所得稅是國家財政收入的重要來源,也是調(diào)節(jié)個人收入分配、實現(xiàn)社會公平的有效手段。◎稅收的作用:⑴稅收是國家組織財政收( http: / / www.21cnjy.com )入的基本形式。⑵稅收是調(diào)節(jié)經(jīng)濟的重要杠桿。如果經(jīng)濟過熱,可以通過增加稅收,來抑制總需求;如果經(jīng)濟過冷,可以減少稅收,刺激總需求,實現(xiàn)社會總供給與社會總需求平衡。⑶稅收是國家實現(xiàn)經(jīng)濟監(jiān)督的重要手段。國民經(jīng)濟各地區(qū)、各部門、各環(huán)節(jié)的狀況都會在稅收上有直接的反映,國家通過稅收可以了解和掌握經(jīng)濟的運行態(tài)勢,找出問題并采取相應的對策。⑷可以引導居民合理消費。通過稅收,比如對奢侈品、煙酒征稅,可以調(diào)節(jié)居民的消費行為,從而引導人們合理消費。⑸可以引導企業(yè)生產(chǎn),促進經(jīng)濟發(fā)展方式的轉(zhuǎn)變。政府通過調(diào)節(jié)增值稅、企業(yè)所得稅、環(huán)保稅等,引導企業(yè)節(jié)約資源,保護環(huán)境,推動經(jīng)濟發(fā)展方式的轉(zhuǎn)變和資源節(jié)約型、環(huán)境友好型社會的建設(shè)。21·cn·jy·com⑹有利于維護社會公平。通過個人所得稅,調(diào)節(jié)收入分配,維護社會公平。◎結(jié)構(gòu)性減稅:為了達到特定目標而針對特定群體、特定稅種來削減稅負水平,是“有增有減、結(jié)構(gòu)性調(diào)整”的一種稅制改革方案,是有選擇地減稅。㈡依法納稅是公民的基本義務(wù)⒈依法納稅的原因:⑴由我國稅收的性質(zhì)( http: / / www.21cnjy.com )決定的。在我國,稅收取之于民、用之于民;國家利益、集體利益、個人利益在根本上是一致的。⑵從稅收的作用來看,國家各項職能的實現(xiàn)必須以社會各界繳納的各種稅收作為物質(zhì)基礎(chǔ)。稅收是國家組織財政收入的基本形式,為實現(xiàn)國家職能提供了財力上的保證。⑶從權(quán)利和義務(wù)的關(guān)系來看,權(quán)利和義務(wù)是統(tǒng)一的,每個公民在享受國家提供的各種服務(wù)的同時,必須承擔義務(wù),自覺誠信納稅。⑷稅收具有強制性,納稅人必須依法納稅,違反稅法要受到法律的制裁。⑸自覺納稅是公民具有社會責任感和主人翁地位的體現(xiàn)。21cnjy.com⒉違反稅法的行為⑴偷稅,指納稅人有意違反稅法規(guī)定,( http: / / www.21cnjy.com )用欺騙、隱瞞等方式不繳或少繳應納稅款的行為。如偽造、變造、隱匿、擅自銷毀賬簿和記賬憑證,進行虛假的納稅申報等。 21·世紀教育網(wǎng)⑵欠稅,指納稅人超過稅務(wù)機關(guān)規(guī)定的納稅期限,沒有按時繳納而拖欠稅款的行為。 ⑶騙稅,指納稅人用欺騙方法獲得國家稅收優(yōu)( http: / / www.21cnjy.com )惠的行為。如虛列出口貨物數(shù)量及虛報出口貨物的價格等手段騙取國家出口退稅款;虛報自然災害,騙取稅收減免;偽造高新技術(shù)產(chǎn)業(yè)認證材料騙取國家高新技術(shù)產(chǎn)業(yè)稅收優(yōu)惠等。 ◎出口退稅:指對出口貨物退還其在國內(nèi)生產(chǎn)和流通環(huán)節(jié)實際繳納的增值稅、消費稅等。⑷抗稅,指納稅人以暴力、威脅等手段拒不繳納稅款的行為。◎納稅人是指稅法規(guī)定的直接負有納稅義務(wù)的單位和個人。◎負稅人是最終承擔稅款的單位和個人。⒊依法納稅的要求:⑴從公民方面講:要增強納稅人意識,自( http: / / www.21cnjy.com )覺誠信納稅,履行納稅義務(wù);同時,要增強對國家公職人員及公共權(quán)力的監(jiān)督意識,以主人翁的態(tài)度積極關(guān)注國家對稅收的征管和使用,對貪污和浪費國家資財?shù)男袨檫M行批評和檢舉,以維護人民和國家的利益。21cnjycom⑵從國家方面講:要完善相關(guān)的法律制度,加強和規(guī)范稅收征管,嚴懲違反稅法的行為,加強稅收宣傳教育,提高征稅人員素質(zhì)。www.21-cn-jy.com21世紀教育網(wǎng)--中國最大型、最專業(yè)的中小學教育資源門戶網(wǎng)站。版權(quán)所有@21世紀教育網(wǎng) 展開更多...... 收起↑ 資源預覽 縮略圖、資源來源于二一教育資源庫

資源預覽

資源預覽

資源預覽

資源預覽